2020年钢价何去何从

即将告别2019迎来2020!临近年底,市场再起波澜,近期有关降准的消息引发关注,期货走强,现货报价小幅下探,2019年钢价重心整体下移,行业利润在成本高企的影响下明显下滑,产能过剩问题引发关注,面对即将到来的2020年,在全球经济放缓的大背景下,钢价走势又将何去何从?

一、2019年钢价重心整体下移

回顾过往一年,钢价走势可谓是一波三折,全年走势呈现“N”字形态。*高点出现在今年4月末,螺纹钢均价位于4235左右,而次高点则出现在11月末,螺纹钢均价接近4200,全年的低点则出现在10月末和8月末,均价位于3780左右。具体来看:

1月-4月,钢价震荡上行。随着冬季环保限产的结束以及季节性回暖,下游开工率增加,需求启动,钢价迎来年后的**波行情,即所谓的“金三银四”,同时也走出了全年的*高点。其中螺纹钢的涨幅在350左右,热卷涨幅300左右,中厚板涨幅250左右。

5月-8月,钢价逐步下行。随着价格的上涨,利润空间的打开,钢厂加足马力生产,产量持续攀升,而需求受到传统梅雨季节的影响,进入淡季行情,钢价逐步回落。

9月-10月,钢价波动有限,呈现阶段性先涨后跌行情。传统的“金九银十”并未展开,由于受到宏观经济下行压力影响,且十月行情过度悲观,市场进入提前降库阶段,至10月末总库存创近两年新低。

11月-12月,钢价拉涨后缓慢下行。11月由于市场处于库存低位,且北材南下受到运输影响阶段性放缓,部分资源紧缺,供需错配,钢价受到提振大幅拉涨,尤其在华南、华东地区价格涨幅明显。由此带来了钢厂利润的增加,主动增产动力加强,12月随着产量的增加,北材南下的提速,供需逐步转向宽松,尤其是建材的集中到货,南方市场跌势明显,板强长弱和区域分化在这一阶段尤为突出。

整体来看,今年螺纹钢主要市场的波动区间在3400-4400元/吨之间。而板材相对平稳,热卷价格总体在3500-4100区间运行。

二、2020年关注三方面影响因素

1.宏观逆周期调节加码基建投资提振上半年钢材需求

2019年,在全球经济放缓的大环境下,全球央行进入了新一轮的宽松,国际货币基金组织IMF、经济合作与发展组织OECD、欧洲央行等官方机构接连下调了今明两年的全球经济预期。

值得注意的是,IMF和OECD对全球经济增速的预计均为2008年金融危机以来的*低水平。不过,随着中美贸易局势的缓和,全球经济增长放缓压力有所缓解,不过经济放缓的趋势并未改变。

从全球央行的货币政策来看,美联储“三连降”后按下降息“暂停键”,2020年作为美国大选年,美联储将在货币政策上保持谨慎,OECD此前预计2019年美国经济增速降至2.3%,2020年和2021年经济增长2%,经济若进一步下滑,美联储有可能进一步降息。与此同时,欧元区或因贸易保护主义,英国无协议“脱欧”等因素,经济下行压力进一步凸显,总体来看,欧美仍将保持相对宽松的货币政策。

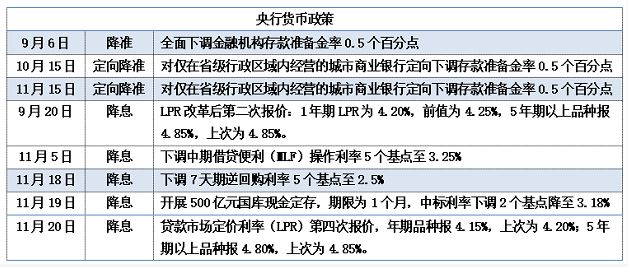

而这对于我国央行来说,2020年存在进一步降息降准的空间。

我国正在经历经济换挡转型的关键时期,2020年作为**建成小康社会的*后一年,2019年我国经济增长目标区间是6%-6.5%,6%的稳增长目标或将成为明年经济的托底目标,宏观逆周期调节有望继续加码。

一方面,货币政策年前仍有降准空间,且有机构人士认为2020年中期借贷便利MLF、贷款市场定价利率LPR有望继续下调2-3次。

值得注意的是,市场对本周五傍晚是否发布降准消息高度期待!从过往货币政策调控来看,12月末至1月初是降准的重要窗口期,有助于平衡春节期间的资金压力,同时有助于降低银行的资金成本,提供中长期的稳定资金。

另一方面,专项债加大对基建投资的支持力度,财政部已于2019年11月底提前下达2020年部分新增专项债限额1万亿,占2019年当年新增专项债限额2.15万亿元的47%。

而截至目前,已有包括山西、四川、浙江、湖南、及青岛等地披露了2020年地方债发行信息,据统计共计1706.3亿元。而专项债支持的重点领域是在铁路、轨道交通、城市停车场等基础设施投资方面,有助于拉动明年上半年用钢需求。

2.贸易局势有所缓和钢材出口难言增长

中美贸易局势随着**阶段协议的达成持续缓和。由于2020年是美国大选年,11月美国大选之前,外界普遍认为中美贸易关系不会有明显的升级,这也意味着,明年中美关系相较于今年局势会有所回暖,有利于市场信心的提振,也有助于减缓我国的出口压力。

不过,对于钢材出口来说,目前仍不具备价格优势。由于全球经济放缓,需求萎缩,受全球市场钢价回落影响,我国钢材出口近年来持续萎缩。因此观察明年的出口情况,一方面与国内钢价的波动有关,另一方面,与全球经济放缓趋势,国际钢价走势相关。

2019年1-11月我国累积出口钢材5966.3万吨,同比下降6.5%。2020年全球经济延续放缓趋势,也就意味用钢需求难以出现大幅提升,总体来看,明年出口依然面临挑战。

3.供需结构整体偏宽松

①2020年粗钢产量有望跨过10亿大关

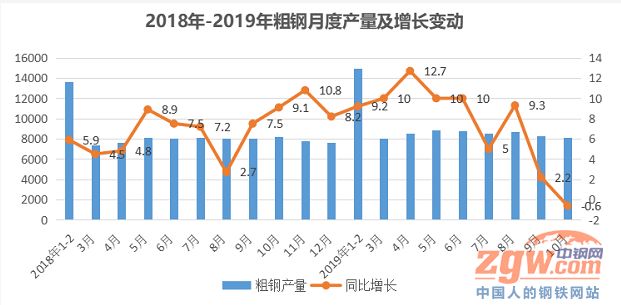

过去三年受供给侧改革影响,我国钢铁产业提前两年完成去产能“十三五”规划的1.5万亿吨上限,然而随着行业利润的增加,今年以来产能过剩问题再度引发关注。

今明两年作为产能置换集中投产期,钢材供应压力整体较大。数据显示,2020年高炉项目投产产能约7072万吨,而其中大部分为产能置换的项目,值得注意的是,名义上减产置换将导致产量净减少,但由于被置换的产能很多是一些已经停产的无效产能,因此*终投产会导致市场供应净增加。综合2020年高炉电炉投产情况,有数据显示,2020年净增产量预计会在3000万吨以上,而供应的高峰期会出现在2020年下半年至2021年。

从粗钢产量来看,2019年1-11月粗钢产量90418万吨,同比增长7%。中钢协预计2019年全年粗钢产量将在9.94亿吨左右。从明年产能置换项目来看,2020年有望跨过10亿吨大关。

②基建投资和房地产是2020年“钢需”的重要支撑

基建投资作为“稳”经济的重要抓手,将在2020年继续发挥逆周期调节的重要作用。从专项债对基建投资的大力支持来说,提前下发的1万亿部分新增专项债限额,将在明年上半年发挥重要作用。

与此同时,“稳”楼市的大方向下,明年房地产调控将更加注重一城一策,双向调节。*新数据显示,今年1月至11月全国商品住宅销售面积达13.1亿平方米,同比增长1.6%,稳中略升;11月70个大中城市中,一线城市新建商品住宅和二手住宅销售价格同比涨幅略有扩大,二三线城市涨幅分别连续7个月和8个月相同或回落,市场预期趋稳。

预计明年房地产投资韧性仍在,尤其是明年上半年,有望继续保持两位数的增长,且较大的存量施工面积将继续支撑用钢需求。

制造业来看,汽车产业今年上半年出现10%以上的降速,下半年有所放缓,但下降趋势不改,1-11月,全国汽车产销量同比分别下降9%和9.1%,产销降幅比1-10月继续呈小幅收窄。此前中汽协曾预计2019年全年中国市场销售汽车2583万辆,同比下降8%;预计2020年汽车销量为2531万辆,同比下降2%。总体来看,明年制造业难言乐观。

四、2020年行情预判

随着供给侧改革政策红利进入尾声,过去三年的大涨行情很难再遇见。而未来一年,我们将面临更多的挑战,**当其冲的就是新增置换产能带来的供应压力,而在全球经济放缓,国内经济承压的大环境下,需求增长很难跟上产量增加的规模,总体来看,明年供需结构将呈现偏宽松的格局,钢价重心仍有小幅下移的空间。同时,全年的走势来看,在专项债加大对年初基建投资支持,以及房地产稳楼市的政策方针下,有望走出前高后低的行情。

(资料来自中钢网)

- 上一篇:【华豫鑫锋】新鑫锋 新未来

- 下一篇:【华豫鑫锋】追求** 精益求精

联系人:郝经理 18695926789

韩经理 18695930777

销售电话:0373-5945555

客服电话:0373-5570766

传真:0373-5570799

邮箱:xxxfjx@126.com

地址:河南省新乡市翟坡镇中央大道北段

新乡市鑫锋机械有限公司 备案号:豫ICP备16035392号

豫公网安备 41072102000365号

【免责声明】

豫公网安备 41072102000365号

【免责声明】

- 返回顶部

- 18695926789

- 0373-5570766

- 在线咨询

- 手机二维码